.jpg)

| Ekonomska politika | |||

Ekonomsko usporavanje Rusije - cena rata ili restriktivnije monetarno-fiskalne politike? |

|

|

|

| nedelja, 25. maj 2025. | |

|

Turski ministar spoljnih poslova Hakan Fidan, ukrajinska i ruska delegacija na mirovnim pregovorima u Istanbulu, Turska, 16. maja 2025.

Prošlog meseca predsednik Rusije Vladimir Putin pozvao je ekonomske zvaničnike svoje zemlje da strogom monetarnom politikom ne zamrzavaju rusku ekonomiju kao da se nalazi u „komori za krioterapiju“. Analitičari su tu izjavu protumačili kao suptilan poziv Centralnoj banci (CB) Rusije za manje restriktivnom politikom, odnosno snižavanje inače veoma visoke bazne kamate od čak 21%. Bilo je i ranije implicitnih poruka iz Kremlja da su previsoka osnovna kamata CB, i posledično visoki troškovi zaduživanja ruskih kompanija, pogrešan pristup koji usporava investicije i rast (istina, dobar deo korporacija zbog potreba odbrane ima pravo na veoma povoljne kredite). CB je prilično samostalna, ali je pokazivala znake fleksibilnosti, kao na primer krajem 2024. kada je kritika drastičnog slabljenja rublje od strane nekih državnih funkcionera dovela do toga da se preduzmu određene mere podrške valuti. Istina, jaka rublja je tada išla na ruku CB u ostvarivanju njenog bazičnog cilja – niskoj inflaciji.

Centralna banka Ruske Federacije, Moskva, mart 2025. Upravo je snažna apresijacija ruske monete od kraja prošle godine deo razloga zašto je došlo do blagog usporavanja inflacionih očekivanja privrede i stanovništva u martu i stabilizacije inflacije, istina na visokom nivou (10,2% u aprilu 2025). Naime, rublja je porasla za čak 21% u odnosu na dolar od početka godine, pre svega usled restriktivne monetarno-kreditne politike CB, posledično povećane potražnje za aktivama denominiranim u rubljama, kao i pozitivne reakcije ruske berze na otopljavanje američko-ruskih odnosa. Imajući u vidu veoma restriktivnu monetarnu politiku, i posledični sporiji rast (agregatne) tražnje, nije iznanađenje da se od početka ove godine detektuju znaci usporavanja aktivnosti u značajnom broju industrijskih sektora. Indikativni su najnoviji podaci oficijelne ruske statistike (ROSSTAT), koji ukazuju na usporavanje rasta BDP-a na 1,4% u prva tri meseca 2025, kao i pad, za 0,4%, desezonirane privredne aktivnosti u prvom tromesečju ove godine u odnosu na poslednji kvartal 2024 – što se desilo po prvi put od veoma lošeg drugog kvartala 2022. Dodatno, i ankete potrošača za mart i april ukazuju da privredna aktivnost u RF usporava. Detektovan je pad prodaje automobila, za čak četvrtinu, u prvom kvartalu 2025. (inače, prodaja automobila je rasla rekordnim stopama u poslednje dve godine kako se tržište oporavilo od povlačenja zapadnih brendova 2022). Železnički teret, važan indikator za rusku privredu, opao je za 6,1% u prvom kvartalu ove godine. Indeks menadžera nabavke (S&P Global) pokazao je oštar pad u martu u proizvodnom sektoru (padajući na minimum iz 2022), što je povezano s padom obima proizvodnje i porudžbina zbog slabe domaće i eksterne tražnje. Indikativna je nedavna procena CB da će bez ponovnog aktiviranja monetarnih i fiskalnih stimulansa ruska ekonomija ići ka „mekom prizemljenju“.

Novi kineski automobili na parkingu u blizini Moskve, februara 2025. Dakle, posle dve i po godine rasta BDP-a, kojim su nadmašena sva očekivanja, čini se da sazreva uverenje među kreatorima (ekonomske) politike u Moskvi da je usporavanje privrede „cena“ koju vredi platiti ako to znači ukroćenu inflaciju i sprečavanje potencijalne krize čiji se rizik eskalacije povećava ako je ekonomija predugo „pregrejana“. Naime, visoke kamate, nedostatak (kvalifikovane) radne snage, manjak proizvodnih kapaciteta van sektora odbrane, stalni pritisak zapadnih sankcija, porast neprereformisanih (loših) korporativnih dugova, te ono trenutno najvažnije – manji prihodi po osnovu izvoza nafte, su faktori neravnoteža ekonomije RF, koji bi se mogli oteti kontroli. Ključni razlozi usporavanja ruske privrede Najvažniji faktor usporavanja je „strukturna transformacija“ ruske ekonomije. Naime, nakon tri decenije usmerenosti ka Zapadu (i privatnom preduzetništvu), od 2022. RF postaje dobrim delom militarizovana ekonomija okrenuta Istoku. Ova transformacija je zahtevala ogromna ulaganja, ne samo u fabrike oružja već i u nove lance snabdevanja (i uvoznu substituciju), koji omogućavaju veću trgovinu sa Kinom i Indijom (kao i veću proizvodnju u zemlji).

Sve to je zahtevalo velike investicije, koje su sredinom 2024, u odnosu na kraj 2021, bile realno uvećane za čak 23%. Problem je da je to prilagođavanje manje-više završeno, te da je prostor za ekonomski dinamizam na toj strani drastižno sužen. Generalno, samo sektori povezani sa vojnom proizvodnjom ili uključeni u supstituciju sankcionisanog uvoza i dalje rastu. Vojni rashodi, koji su bili snažan pokretač značajnog dela privrednih sektora, prate sličan obrazac. Naime, određene procene ukazuju na dramatično usporavanje realne vojne potrošnje, koja bi u 2025. mogla rasti skromnih 3,4%.

Rukovodstvo Rusije na čelu sa Vladimirom Putinom u poseti fabrici vojnih aviona "Gorbunov", Kazanj, Rusija, februara 2024. Važan razlog slabije privredne dinamike je veoma restriktivna monetarna politika, koja nije iznenađujuća budući da je inflacija mesecima oko granice dvocifrenog nivoa. Problem je da destimulacija potrošnje, postignuta visokim kamatama, utiče na usporavanje privredne dinamike, pored ostalog i preko manje motivisanosti za investicije. U istom pravcu deluje i nedostatak radne snage uzrokovan regrutacijom i emigracijom kvalifikovanih radnika. Pad cena nafte

Ono što je potpuno izvan kontrole Kremlja su cene energenata – i one su dramatično manje u odnosu na prethodnu godinu. Cena nafte je pala na skoro četvorogodišnji minimum zbog očekivanja da će carinski rat Trampove administracije naštetiti tražnji, ali i odluke OPEK+, predvođenog Saudijskom Arabijom, da poveća proizvodnju. Rusija je zemlja koja u velikoj meri zavisi od prihoda od prodaje nafte i gasa za punjenje budžeta, budući da se čak 30% prihoda države akumulira na taj način. Stvar dodatno otežava to što su popusti na prodaju ruske nafte porasli. Naime, diskonti su, u odnosu na vodeće međunarodne cene, porasli za skoro sedminu tokom prethodnog meseca. Prosečna cena nafte tipa Ural u aprilu bila čak 19% niža od one u januaru 2025, te je jasno da je cena nafte na osnovu koje je projektovan federalni budžet za 2025. (69,7 dolara) previsoko postavljena, što implicira veći fiskalni deficit nego što je očekivano.

Naftna bušotina blizu Surguta u Sibiru, Rusija S tim povezano, Ministarstvo finansija RF je povećalo procenu budžetskog deficita za ovu godinu na 1,7% BDP-a (sa 0,5%) nakon što je smanjilo svoju prognozu prihoda od energenata za 24%. Međutim, ima indicija da bi fiskalni deficit mogao biti i viši (do 2% BDP-a), ako ne dođe do depresijacije kursa rublje ili stabilizacije cena nafte. Debata o snižavanju „praga cene nafte“, sa 60 na 50 dolara po barelu (prema tzv. budžetskom pravilu RF), ukazuje na to da je ruska vlada sve sigurnija da će se smanjenje globalnih cena nafte nastaviti i da ne može očekivati značajan oporavak u skorije vreme. Pad cena nafte uticao je korekciju nadole procenjenih izvoznih prihoda RF. Ministarstvo ekonomije RF je već projektovalo niži spoljnotrgovinski višak, i to usled očekivanog pada robnog izvoza sa 434 na 410 milijardi dolara, te rasta robnog uvoza (sa 300 na 324 milijardi dolara). Zato je CB redukovala očekivani platnobilansni suficit, koji će sa 62 milijarde dolara u 2024. opasti na 38 milijardi dolara u ovoj godini, a pad će se nastaviti i u 2026. i 2027. na 36, odnosno 32 milijarde dolara. Različite procene o usporavanju ekonomije Rusije Ono što nije sporno je da dovoljan broj relevantnih indikatora ukazuje da se od kraja 2024. značajno usporio rast ruske privrede. Ono što je sporno, međutim, je koliko će usporavanje zaista biti i da li će slabije nego očekivane performanse ekonomije RF biti konsekventne za ratne ili mirovne napore u pogledu konflita u Ukrajini. Zapadne banke su, poput Goldman Saksa, po pravilu pesimistične – mesečna dinamika ekonomske aktivnosti RF je po njihovim izvorima u zoni stagnacije. Nešto su optimističniji pokazatelji VEB (Ruske razvojne banke) ili Sberbanke, dok oficijelni podaci nude više optimizma iako je Centralna banka značajno opreznija nego, na primer, Ministarstvo finansija RF (prema Vladi RF, BDP će porasti u ovoj godini za 2,5%, dok Centralna banka projektuje privredni rast u rasponu između 1% i 2%).

Sastanak MMF-a i Svetske banke u sedištu MMF-a u Vašingtonu, 25. aprila 2025. godine. Ipak, imajući u vidu da MMF sarađuje sa statističkim institutucijama RF, te da su do sada podaci ove organizacije generalno uzimani kao najbolji, treba analizirati MMF-ove procene BDP-a RF. Projekcije MMF-a iz aprila ove godine upućuju na relativno nizak rast (1,5%) BDP-a Rusije u 2025. Prema zvaničnicima MMF-a, to je prirodno usporavanje nakon snažnog rasta, a rezultat je pooštravanja monetarne i u manjoj meri fiskalne politike. Projekcije MMF-a o srednjoročnoj dinamici ruskog BDP-a ukazuju da će ona biti „relativno slaba“. Naime, dok je privredni rast u 2024. iznosio čak 4,1%, već za 2026. MMF očekuje da ruska ekonomija zabeleži rast od skromnih 0,9%. Pesimistične su i projekcije za ostatak ove decenije – u periodu 2027-2030. ekonomski rast će prosečno iznositi nepunih 1,2%, što je za zemlju na nivou razvoja na kome se nalazi Rusija skroman učinak. Ipak, imajući u vidu da je u poslednje tri godine ruska privreda – istina potpomognuta fiskalnom ekspanzijom, visokim cenama nafte i militarizacijom privrede – nadmašila skoro sve prognoze, i ove projekcije treba uzeti sa velikom dozom opreza. Naime, dok su s početkom rata u Ukrajini i oficijelni ruski izvori predviđali smanjenje godišnjeg BDP-a do 15%, pad je te godine iznosio tek 1,4%, pre nego što je BDP povećan za 4,1% u 2023. i 4,3% u 2024.

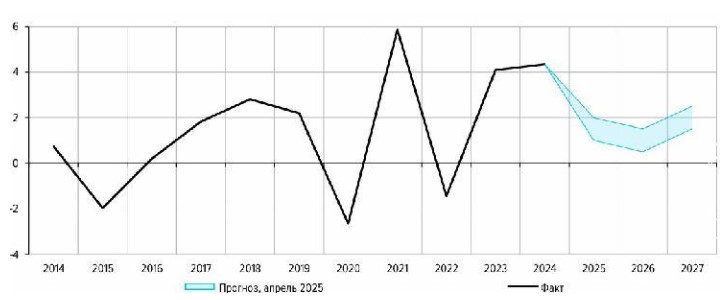

Dinamika rasta BDP-a Rusije u skladu sa prognozama CB Rusije

Na kraju, slične MMF-ovim su i procene Centralne banke Rusije, barem za ovu godinu, dok je situacija nešto povoljnija kada su u pitanju naredna i 2027. CB projektuje da će se trend usporavanja privredne aktivnosti nastaviti i u drugom tromesečju 2025, te da će se stopa rasta BDP-a usporiti sa 1,5% (+/- 0,5%) u 2025. na 1% (+/- 0,5%) u 2026. S obzirom da će udeo investicija u BDP-u ostati na visokom nivou postignutom 2023-2024, očekuje se da će ruska ekonomija posle toga blago ubrzati rast, dostižući 2% (+/- 0,5%) u 2027. Da li sankcije zaista mogu „potopiti“ rusku ekonomiju Ekonomska šteta koju trpi ruska privreda manifestuje se kroz višestruko manje prihode po osnovu izvoza gasa u Evropu, niže izvozne zarade od ino-prodaja sirove nafte usled značajnih diskonta koje ruske firme moraju da ponude kupcima, otežan pristup savremenim tehnologijama, što prouzrokuje inferiornije proizvodne procese za ruske kompanije i njihovu posledičnu manju konkurentnost, pad kvaliteta proizvodne ponude i s tim povezan rast cena roba na ruskom tržištu, otežano funkcionisanje finansijskog sistema, ne samo u poslovima sa inostranstvom (usled praktičnog izbacivanja iz SWIFT-a), već i u zemlji (izgubljena je ekspertiza stranih banaka koje su funkcionisale na ruskom tržištu), što se ogleda u smanjenoj efikasnosti alokacije kapitala, odnosno viškova štednje.

Ruski predsednik Vladimir Putin u poseti Harbinskom tehnološkom institutu, Harbin, Kina, 17. maja 2024. Naravno, ruski establišment nije sedeo skrštenih ruku, i preduzete su brojne mere da se efekti pomenutih slabosti izazvanih zapadnim embargom ublaže. Pored ostalog, intenzivirana je saradnja sa Kinom, čiji je najvažniji deo (pored osiguravanja tržišta za glavni ruski izvozni proizvod – naftu) u pristupu savremenim tehnologijama neophodnim za funkcionisanje države, ali i za uvoznu substituciju.

I pored veoma ekspanzivne monetarne i fiskalne politike, što je praktično jedini način da se ekonomija u delimičnoj izolaciji dinamizira, nivo pregrevanja privrede nije dostigao alalrmantne razmere – što se može videti po odstustvu hiperinflacije, kraha platnog bilansa i domaće valute ili nestašica vitalnih proizvoda. Suprotno očekivanjima, već od druge polovine 2022, a zaključno sa krajem 2024. ostvarene su impresivne stope rasta (od preko 4%). Međutim, potreba da se spreči „pregrevanje“ privrede, odnosno da se neutralizuje efekat prevelike tražnje kreirane monetarno-fiskalnim stimulansima, praktično tera kreatore (posebno monetarne) politike da usporavaju dinamiku kreditiranja, dok se i na strani fiskusa preduzimaju napori ka smanjenju potrošnje ili povećanju poreskih prihoda.

Sajam Hi-Fi i High-End opreme, Moskva, oktobar 2024. Indikativne su najave da Vlada priprema značajno smanjenje mogućnosti za „paralelni uvoz“, (proces kojim su ruski trgovci na malo uspeli da nabavljaju zapadnu robu). Glavni razlog je zaštita i stimulacija domaće proizvodnje koja se suočava sa konkurencijom iz uvoza, dok je dodatni motiv redukcija odliva kapitala po tom osnovu. Sve ove akcije CB i Vlade, pored pozitivnog efekta u smislu smanjivanja šanse da dođe do povećanog broja bankrotstava kompanija, ili u najgorem slučaju do sistemske krize, proizvode i neželjeni efekat – usporavanje privredne dinamike. Jasno je da treba naći meru u restriktivnosti monetarne i fiskalne politike, jer će ključni generatori već usporenog rasta BDP-a i investicija ostati državne odbrambene narudžbine i napori ka substituciji uvoza. Budući da poplava kineske robe destimuliše ruske privrednike da investiraju u razvoj sopstvene proizvodnje, racionalno je očekivati pojačane debate o značajnijem obaranju rublje prema juanu (a samim tim i prema dolaru i evru), ako se želi podstaći proces uvozne substitucije. Pored toga, depresirana domaća moneta značila bi i više budžetske prihode u rubljama po osnovu izvoza energenata, i samim tim manje problema sa finansiranjem javne potrošnje i deficita fiskusa.

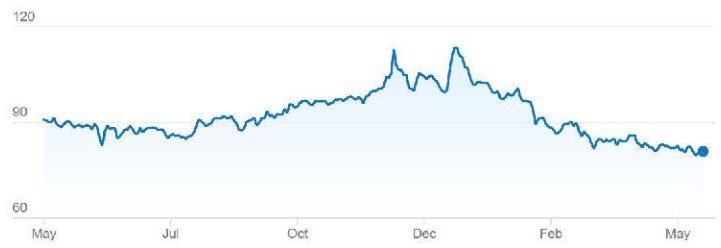

Kurs rublje prema dolaru u poslednjih godinu dana Stoga nije iznenađenje da većina ruskih analitičara vidi, umesto trenutnog kursa od 81 rublje za dolar, kurs od blizu 100 rubalja za dolar krajem ove godine. Naime, polazi se od toga da bi niske cene nafte i drugih berzanskih roba, sezonski porast tražnje za valutom od drugog kvartala, kao i ublažavanje monetarne politike, odnosno snižavanje bazne kamate CB, mogli da stimulišu odliv sredstava iz aktiva denominiranih u rubljama.

Kurs rublje je usko povezan sa cenama nafte, čiji bi eventualni nastavak pada bio najopasniji trend za Kremlj. Ako bi se cene nafte stabilizovale u (trenutnom) rasponu od 60 do 65 dolara po barelu, Rusija bi mogla da izbegne najgori scenario, ali bi i u tom slučaju velike investicije i snažan rast iz poslednje tri godine bili praktično nemogući. Eventualni nastavak pritisaka na smanjenje globalnih cena nafte, uz nove zapadne sankcije, verovatno bi imao ozbiljne srednjoročne i dugoročne posledice po privredu RF. Imajući u vidu da, sa političkog aspekta, „blago prizemljenje“ nije veći problem, ostaje samo pitanje koliko će zaista usporiti ekonomija RF. Pitanje je i da li se radi o srednjoročnom (ili dugoročnom) usporavanju, odnosno da li će to biti prolazna faza ekonomskog ciklusa radi održavanja stabilnosti ili pak početak trenda anemičnog rasta, odnosno sekularne stagnacije ruske privrede. Naravno, odgovor na ovo pitanje, barem za sada, nije realno dati, ali se u tom domenu projekcije ruskih (umereno optimistične) i međunarodnih institucija (pesimistične) značajno razlikuju.

Ruski naftni tanker u Baltičkom moru u Lenjingradskoj oblasti, 3. maj 2025. Važan faktor svih projekcija ruskog BDP-a je efikasnost zapadnog embarga, i nije iznenađujuće što CB Rusije u svojim izveštajima kao rizik za budući rast domaće ekomije vidi pooštravanje zapadnih sankcija. EU je spremna da se dodatno posveti „gušenju“ ruske ekonomije. Načelnim dogovorom ministara EU o uvođenju 17. paketa sankcija se uglavnom targetira ruska tankerska flota, kao i subjekti koji pomažu Moskvi da izbegne energetska ograničenja. Novim paketom verovatno će se dodatno sankcionisati gasovod Severni tok i sniziti gornja granica cene nafte. Naime, u Briselu se dosadašnji efekat sankcija posmatra kao nedovoljan, a tu je i saradnja sa SAD, gde se u Kongresu pripremaju kaznene anti-ruske mere ukoliko predsednik Tramp odluči da izvrši pritisak na Moskvu. Ekonomski argumenti i „politički razlozi“

Bez obzira na ekonomske pritiske i snažnu vojnu podršku Kijevu, budućnost rata u Ukrajini zavisi više od percepcije o ispunjenju Putinovih ambicija nego od Trampove teatralne diplomatije ili paketa sankcija EU. Ono što je počelo kao specijalna vojna operacija, pretvorilo se u egzistencijalnu borbu Rusije protiv „kolektivnog Zapada“.

Zgrada pogođena dronom, Kijev, Ukrajina, 7. maja 2025. Naime, dok je pre rata tri petine Rusa videlo podizanje životnog standarda kao glavni prioritet vlade, danas je taj udeo opao na 41%. Istovremeno, 55% ispitanika sada kaže da želi da se Rusija poštuje kao svetska sila, zahtev čije bi ispunjenje verovatno bilo u suprotnosti sa ambicijama Kijeva, Brisela, Londona i Vašingtona. Kada je u pitanju Bela kuća, nade evropskih centara moći su da bi u jednom momentu Tramp mogao početi da posmatra finansiranje Ukrajine kao interes Amerike, makar samo zato što Kina posmatra na isti način napredak Rusije u ratu. Uz to, evropske zemlje računaju da će percepcija dugoročno slabih ekonomskih performansi povezanih sa zapadnom izolacijom zemlje stvoriti pritisak u određenim ešalonima ruskog društva za prestanak rata i prihvatanje statusa kvo, bez većih ekonomskih ustupaka Moskvi. S druge strane, nade Kremlja su da će percepcija izvesnog gubitka rata na dugi rok privesti Kijev za pregovarački sto. Imajući u vidu različitost pozicija, i pored pokušaja Trampovih izaslanika da koliko-toliko nađu modalitete za marginalne ustupke Moskvi, treba biti veliki optimista pa očekivati da će u skorije vreme doći do primirja ili mira. (RTS) |

Telefonski razgovor Trampa i Putina 19. maja završen je bez konkretnih rezultata u postizanju mira, isto kao i prvi direktni pregovori između Rusije i Ukrajine u poslednje tri godine, održani 16. maja u Istanbulu. Sve ukazuje da su pozicije dve strane u konfliktu veoma udaljene. Ako se pokaže da ekonomija Ruske Federacije počinje da posrće, kao što mnogi tvrde, kako bi se to moglo odraziti na donosioce političkih odluka?

Telefonski razgovor Trampa i Putina 19. maja završen je bez konkretnih rezultata u postizanju mira, isto kao i prvi direktni pregovori između Rusije i Ukrajine u poslednje tri godine, održani 16. maja u Istanbulu. Sve ukazuje da su pozicije dve strane u konfliktu veoma udaljene. Ako se pokaže da ekonomija Ruske Federacije počinje da posrće, kao što mnogi tvrde, kako bi se to moglo odraziti na donosioce političkih odluka?

Od istog autora

- Trampove carine i protekcionistička ekonomska politika mnogo manje pogađaju Kinu, a daleko više američke saveznike

- Ko pobeđuje u trgovinskom pokeru dve najveće svetske ekonomije - vreme radi protiv Vašingtona

- Trampov carinski rat protiv ostatka sveta

- Trampova logika „Velike Amerike“ - koliko košta Grenland, a koliko Panamski kanal?

- Globalna ekonomija u 2025. - Svetski trgovinski rat i posledice po SAD, Kinu i EU

- Ekonomska obećanja Donalda Trampa - šta čeka Sjedinjene Države, a šta ostatak sveta

- BRIKS između mita i realnosti

- Mesto Beograda na novom „Putu svile“ - kineske kompanije i investicije glavni generator sadašnjeg srpskog industrijskog rasta

- Da li će Indija postati „nova Kina“ - Dug je put do ekonomske supersile

- Koliko će rasti američka, evropska, ruska, kineska i indijska, a koliko srpska ekonomija do 2030?

- Geoekonomija ili „vođenje rata drugim sredstvima“

- Kina kao najveća globalna industrijska sila današnjice

- Ekonomski rast, ili ekološka održivost

- Stanje ruske privrede dve godine od početka rata - ruska ekonomija prkosi predviđanjima zapadnih analitičara. Vreme ne radi za Ukrajinu

- Globalna ekonomija i strahovi u godini "najvažnijih izbora u istoriji"

Ostali članci u rubrici

- Zašto sa privredom u većini zemalja nešto ozbiljno nije u redu – prikaz knjige Miroslava N. Jovanovića i Danijele Z. Despotović

- Spoljni uticaj u Srbiji - kako je domaća ekonomija podeljena strancima?

- Ciljevi sankcija SAD NIS-u - udar na uspešnu pančevačku rafineriju, otkup i prodaja firme drugom kupcu i prekid čvrste energetske veze Rusije i Srbije

- Odgovor Rio Tintu - Navedite na šta ste potrošili 500 miliona dolara za koje tvrdite da ste do sada već uložili u projekat „Jadar“

- Šta dobija Srbija od projekta "Jadar"? Rizik veliki, a dobit mala i neizvesna

- Koliko nas stvarno koštaju Vučićevi projekti - aktuelna vlast skoro utrostručila dug sa 2150 na 5750 evra po glavi stanovnika

- EU otvoreno zainteresovana za srpski litijum - zašto ekološke studije naručuje Rio Tinto, a ne država Srbija

- Nazire li se kraj "litijumske groznice"

- Električni automobili - skupa i ne baš toliko „ekološka“ igračka

- Mesto Beograda na novom „Putu svile“ - kineske kompanije i investicije glavni generator sadašnjeg srpskog industrijskog rasta

Anketa

Republika Srpska: Stanje i perspektive