.jpg)

| Ekonomska politika | |||

Finansijska (ne)održivost „Agrokora’’– kvalitativna i kvantitativna analiza (I) |

|

|

|

| subota, 29. april 2017. | |

|

Da rezimiram, razloge krize u ''Agrokoru'' možemo tražiti u agresivnom rastu kompanije kroz optisivanje dugova i u rastu koji je zasnovan na zaduživanju kako bi se stvorio privid dobrih finansijskih izveštaja zbog poverenja investitora i kreditora. Na takav način bi se ponovo odobravali novi krediti odnosno stvarao kapital. Otuda i ne treba da čude određene spekulacije da ''Agrokor'' nije realno prikazivao svoje poslovne rezultate. U kojoj fazi krize se zaista nalazi ''Agrokor'' videćemo uskoro.

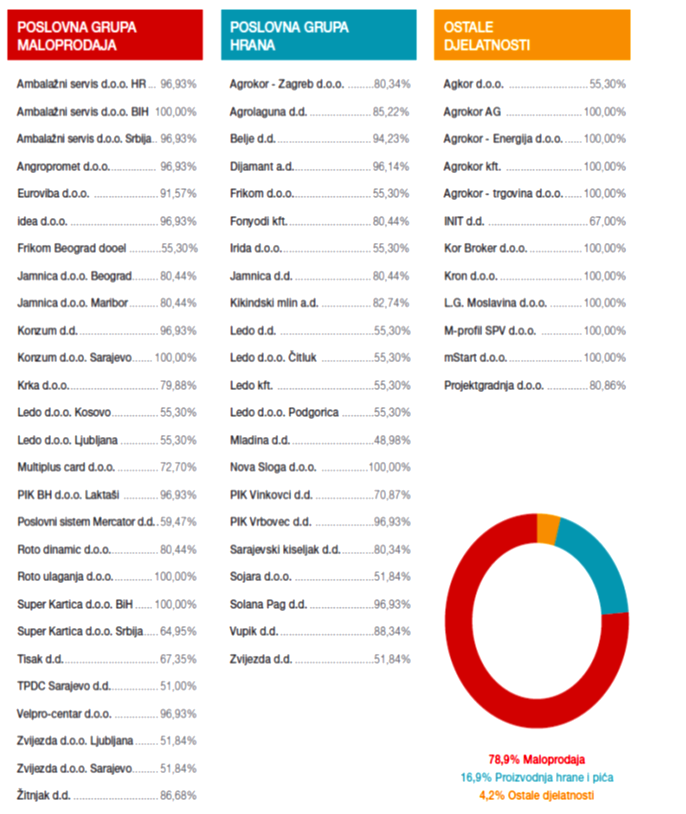

Sa druge strane, ideološki gledajući, problem ''Agrokora'' možemo postaviti i kroz pitanje opravdanosti državnog intervencionizma u odnosu na slobodno tržište. Odgovori nisu tako jednostavni kao što se to obično doživljava. Ipak, ovu temu ćemo ostaviti za neki drugi put. Utisak je da je neverovatno da menadžment hrvatskog koncerna ''Agrokor'' nije mogao na vreme da utvrdi dijagnozu problema u poslovanju, koja se temelji na brzoj i metodičnoj i to najpre strateškoj analizi (proizvoda, tržišta, konkurencije, tehnologije, itd.), a potom i na analizi poslovanja preduzeća (finansijsko stanje, likvidnost, solventnost, zaduženost, itd.). Da su na vreme postojale objektivne procene realne situacije na veoma efikasan način bi se mogle utvrditi i definisati moguće opcije za izlaz iz krize u kojoj se danas nalazi ''Agrokor''. Potpunu i objektivnu analizu u ovom trenutku nije moguće napraviti. Kao što sam napomenula, ni sam menadžment korporacije nije do kraja snimio situaciju. Tek kada menadžment shvati gde je izvor problema i gde se koncern nalazi, moguće je tražiti rešenja. To potvrđuje i ''Agrokorovo'' lutanje u traženju rešenja (otpis dugova, nove tranše kredita, nova vlasnička struktura itd.). Takva dubinska analiza moguća je, pre svega, kroz internu kontrolu poslovanja koja će osim unutrašnjih uzroka krize sagledavati i eventualne spoljne uzroke (npr. kriza sektora, okruženje). Okruženje u kojoj egzistiraju kompanije u okviru koncerna jeste najbitniji faktor koji utiče na ukupno poslovanje, jer opstanak, a i sam razvoj kompanija zavisi upravo od stupnja prilagođavanja i informisanosti o njegovoj okolini i internim mogućnostima. Međutim, ovde moramo imati u vidu dve otežavajuće okolnosti, prva, svakako nepovoljni poslovni trendovi u celom regionu tokom prošle godine i druga, u okviru koncerna postoji više od 50 različitih kompanija, različite efikasnosti (od dugogodišnjih gubitaša do visokoprofitabilnih tržišnih lidera što dodatno otežava procenu realne situacije). O ovome detaljnije u nastavku teksta. U ovoj analizi poslovanja ''Agrokora'' biće primenjena finansijska analiza koja predstavlja deo kompleksne analize, jer ona rezultate poslovanja prezentuje u vidu seta brojčanih, a samim tim i lako razumljivih pokazatelja. Ova analiza je ipak eksterne prirode i možda određene finansijske podatke treba uzeti sa određenom rezervom. Finansijska analiza za polaznu osnovu ima analizu finansijskih izveštaja - bilansa stanja, bilansa uspeha, bilansa tokova gotovine, izveštaja o promenama na kapitalu i napomena uz finansijske izveštaje. Ovi izveštaji predstavljaju predmet, odnosno komplementarne izvore podataka za ovu finansijsku analizu. Finansijska analiza predstavlja podvrgavanje finansijskih izveštaja analitičkom ispitivanju, upotrebom odgovarajućih metoda i instrumenata, u cilju ispitivanja i ocene finansijske situacije i uspešnosti poslovanja. Prema načinu analize primenjena je kvantitativna i kvalitativna analiza (merenje uticaja pojedinih faktora i rasčlanjavanje poslovanja prema vrstama faktora koji ga uslovljavaju, ali i prema elementima ulaganja i posmatranje njihovih karakteristika). Profil koncerna ''Agrokor'' – kvalitativna analiza poslovanja ''Agrokor'' je najveća hrvatska kompanija i jedna od najvećih u Jugoistočnoj Evropi. Uspelo im je ono što nijednoj kompaniji u regionu nije. To je neverovatna koncentracija kapitala kroz njegovo konstantno ukrupljivanje odnosno uvećanje. Ono što ''Agrokor'' čini dodatno velikim je to što u svom koncernu ima jake brendove (Jamnica, Ledo, Zvijezda i ostale). Posebno se njegova veličina ističe u vertikalnoj povezanosti ekonomije „od polja do stola“ iz koje i proizlazi tako često spominjani sistemski rizik. Sa više od 40.000 zaposlenih u Hrvatskoj i mrežom više od oko 6.000 dobavljača čini zaista značajan segment tržišta koja je u osnovi puno više od same maloprodaje. Maloprodaja je dala širinu i prisustvo ne samo u Hrvatskoj, već i u Bosni i Hercegovini, Srbiji, Mađarskoj, Crnoj Gori, Sloveniji i Kosovu. Ukupno poslovanje koncerna ''Agrokor'' možemo podeliti na 3 dela[1]: trgovinu, proizvodnju hrane i ostale aktivnosti. U strukturi poslovanja, prihodi od maloprodaje čine oko 79% ukupne aktivnosi, delatnost proizvodnje hrane sa oko 17% i ostale aktivnosti 4%. Na sledećoj slici možemo videti ključne zavisne kompanije ukupnog koncerna. Za razliku od industrijskog i dela koncerna koji se bavi trgovinom, kompanije koje se bave poljoprivredom (Belje, Vupik, PIK Vinkovci) poslovale su sa negativnim finansijskim rezultatom. To je najvećim delom posledica smanjenih cena poljoprivrednih proizvoda na berzama, a stanje su dodatno zakomplikovale i sankcije usmerene protiv Rusije. Finansijska analiza koncerna ''Agrokor'' – kvantitativna analiza Kvartalni izveštaj o poslovanju u prvoj polovini 2016. pokazuje da ''Agrokor'' nije uspeo da iskoristi povoljne trendove u Hrvatskoj i okruženju. U sledećim tabelama dati su ključni finansijski podaci na osnovu kojih možemo detaljnije i relevantnije govoriti o finansijskom i imovinskom položaju ''Agrokora''.

1 evro = 7,46 kuna Uprkos povoljnim trendovima u poslovanju, finansijski položaj grupe je i dalje problematičan. Ukupan dug povećan je za 2,1 milijardu kuna, dostigavši tako cifru od 45,3 milijardi kuna. Konkretno, u prvih devet meseci prošle godine konsolidovani prihodi ''Agrokora'' pali su za 2,2 posto (na 36,09 milijardi kuna), uz dalji rast finansijskih troškova za 3,9 posto (na 1,93 milijarde kuna). U 2015. godini, možemo videti da je ''Agrokor'' zabeležio rast prihoda i ostvario pozitivan finansijski rezultat odnosno neto dobitak. Upravo ova dva pokazatelja mogu da zavaraju u stavu da je situacija u ''Agrokoru'' dosta drugačija od realne. Razlozi za uvećanje prihoda i ostvarenje neto dobiti kriju se u postupcima akvizicija i merdžera, gde na taj način, zbog intezivne aktivnosti kratkoročno dolazi do rasta kompanija. Drugim rečima, ''Agrokor'' je u 2015. godini ostvario dobit na osnovu rasta u onim kompanijama koje su prethodile procesu akvizicije (odnosi se na akviziciju ''Merkatora'' koja je bila najveća, ali i određeni broj manjih kompanija).

Sa druge strane, kapital (sopstveni izvori financiranja) iznosi svega 7,6 milijardi kuna, pri čemu je samo 2,3 milijardi udeo vlasnika Ivice Todorića, a 5,3 milijardi kuna pripada drugim manjinskim ulagačima. Naime, iako taj podatak zvuči zbunjujuće, kada se konsoliduju odnosno saberu podaci svih kompanija u okviru koncerna, manjinski akcionari pojedinih kompanija, uprkos tome što nemaju akcije koncerna, drže veći deo kapitala u njemu kroz kompanije koje ga čine. Ukupnim sopstvenim kapitalom pokriveno je tek 14,5% imovine, dok je kod finansijski stabilnih kompanija pokriveno 50 i više posto. Neizbežnaposledicatakvogposlovnogmodela su visoki finansijski troškovi (kamate), koji ugrožavaju opstanak u slučaju slabosti u poslovanju ili nepredviđenih okolnosti na finansijskim tržištima. Nepovoljnu finansijsku sliku ''Agrokora'' pokazuju i pokazatelji likvidnosti kojima se ocenjuje sposobnost plaćanja dospelih obaveza. Dok je u stabilnim kompanijama odnos kratkoročnih obveza i kratkoročne imovine (zalihe, roba i sl.) iznadjedanipo, u''Agrokoru'' jeonsvega 0,80. Pritom je uočljivo da su obaveze prema dobavljačima gotovo tri puta veće od potraživanja od kupaca, što jasno pokazuje da koncern sve svoje aktivnosti dobrim delom finansira preko leđa dobavljača. Primetna je i nepovoljna struktura odnosno učešće stalne imovine u odnosu na obrtnu imovinu, posebno sa aspekta osnovne delatnosti koncerna, a to je trgovina.

U kvartalnom izveštaju[2] o poslovanju predočeno je javnosti da se dug sastoji uglavnom od obveznica i bilateralnih kreditnih aranžmana sa bankama i finansijskim institucijama. Na tri senior obveznice, koje dospevaju na naplatu do 2020. godine, ''Agrokor'' plaća visoku kamatu, od 8,875 od 9,875%. Kreditni aranžmani sa bankama su povoljniji, a kamatne stope kreću se u rasponu od 3 do 10%. Kada pogledamo obaveze ''Agrokora'' u tabeli broj 3, slobodno se možemo zapitati ko je uopšte dozvolio da koncern napravi ogromne dugove i da se konstantno zadužuje. Naime, istina je da je ''Agrokor'' koristiće svoje brendove, svoju poziciju, u velikom meri uticao na uprave kompanija u okviru koncerna da se zadužuju i to u ukupnim iznosima koji u značajnoj meri prelaze njihovu tržišnu vrednost. Na taj način, ''Agrokor'' nije reskirao samo svoj udeo u tim kompanijama, već i vlasničke udele svih ostalih akcionara. I na kraju, pitanje svih pitanja nije to da li će ''Agrokor'' ili neki njegov deo promeniti vlasničku strukturu, jer je to gotovo izvesno, već hoće li ''Agrokor'' u propast povući sa sobom ne samo svoje dobavljače, već i kompanije u okruženju? Umesto zaključka ''Lex specialis'' koji je donesen u Hrvatskoj povodom situacije u vezi sa koncernom ''Agrokor'' je, čini mi se, poruka svim manipulatorima, muljatorima, polukriminalcima i kriminalcima u privredi, da sada obrate pažnju i da svakako zaposle više od 8,000 radnika i da se zaduže više od jedne milijardi evra, i da kako vreme prolazi s vremena na vreme prebacuju novac na svoje tajne račune po svetu, i da ne plaćaju svoje dobavljače, neotplaćuju kredite, ne isplaćuju zarade radnicima, jer će kad upadnu u probleme, država uviek biti tu da im pomogne i da ih zaštiti. U drugom delu teksta, akcenat će biti stavljen na kompanije koje posluju u Srbiji u okviru grupe ''Agrokor'', a to su: ''Agkor'', ''Ambalažni servis'', ''Angropromet'', ''Frikom'', ''Dijamant'', ''Idea'', ''Jamnica'', ''Kikindski mlin'', ''Kron'', ''M-profil SPV'', ''Nova Sloga'', ''Super kartica'', ''eLog plus'', ''Merkator''. [1] Izvor: Godišnje izvešće ''Agrokora'' za 2015. godinu, dostupno na zvaničnoj stranici koncerna, u okviru dela za finansijske izveštaje, dostupno na: http://www.agrokor.hr/hr/investitori/financijski-izvjestaji/ |

Osnovni problemi ''Agrokora'' su: pad kreditnog rejtinga, neuspešni pokušaji sklapanja novih kreditnih aranžmana sa finansijskim organizacijama (bankama), loše procene prilikom preuzimanja i spajanja sa drugim kompanijama (merdžeri i akvizicije), i uz sve to, posledično posmatrano, ogromna prezaduženog celog koncerna. Nema nikakve sumnje da je najveći problem upravo visoka zaduženost. Brzo širenje koncerna u okviru različitih delatnosti i u regionu, bazirano je na kreditima i drugim alternativnim načinima finansiranja, tako da je ukupan dug koncerna prema poslednjim podacima iz finansijskih izveštaja došao čak do cifre od 45,3 milijardi kuna. U uslovima očigledno visokog finansijskog opterećenja, svaka negativna informacija se direktno odražava kroz nagli pad cena ''Agrokorovih'' obveznica na berzi. Iako su prisutni pokušaji za balansiranje sa kreditnim aranžmanima i kupovinu vremena, dodatni problem su sada visoki troškovi finansiranja koji sve više iscrpljuju poslovanje.

Osnovni problemi ''Agrokora'' su: pad kreditnog rejtinga, neuspešni pokušaji sklapanja novih kreditnih aranžmana sa finansijskim organizacijama (bankama), loše procene prilikom preuzimanja i spajanja sa drugim kompanijama (merdžeri i akvizicije), i uz sve to, posledično posmatrano, ogromna prezaduženog celog koncerna. Nema nikakve sumnje da je najveći problem upravo visoka zaduženost. Brzo širenje koncerna u okviru različitih delatnosti i u regionu, bazirano je na kreditima i drugim alternativnim načinima finansiranja, tako da je ukupan dug koncerna prema poslednjim podacima iz finansijskih izveštaja došao čak do cifre od 45,3 milijardi kuna. U uslovima očigledno visokog finansijskog opterećenja, svaka negativna informacija se direktno odražava kroz nagli pad cena ''Agrokorovih'' obveznica na berzi. Iako su prisutni pokušaji za balansiranje sa kreditnim aranžmanima i kupovinu vremena, dodatni problem su sada visoki troškovi finansiranja koji sve više iscrpljuju poslovanje.

Ostali članci u rubrici

- Uticaj ratnih sukoba na Bliskom istoku na cenu nafte - Energetska panika pred vratima

- Teret poljoprivrednih kredita - od razvojne prilike do finansijskog uskog grla

- Šta donosi trgovinski sporazum EU i Indije - Prepakivanje globalne ekonomske moći

- Monografija „Projekat Jadar - litijumsko-borna katastrofa” - Ekološki rizici, pravne nepravilnosti i ekonomska neisplativost

- Da li je u mađarskom MOL-u pronađeno rešenje za NIS koje bi moglo zadovoljiti i Moskvu i Vašington i Beograd?

- Zombi neoliberalizma baulja unaokolo

- Neoliberalizam propao svuda - sem u glavama srpskih ekonomista

- Ekonomsko usporavanje Rusije - cena rata ili restriktivnije monetarno-fiskalne politike?

- Zašto sa privredom u većini zemalja nešto ozbiljno nije u redu – prikaz knjige Miroslava N. Jovanovića i Danijele Z. Despotović

- Spoljni uticaj u Srbiji - kako je domaća ekonomija podeljena strancima?

Anketa

Republika Srpska: Stanje i perspektive