.jpg)

| Савремени свет | |||

Зашто је за Немачку излаз из еврозоне добар избор |

|

|

|

| понедељак, 01. октобар 2012. | |

|

(Фајненшел тајмс, 25. 9. 2012)

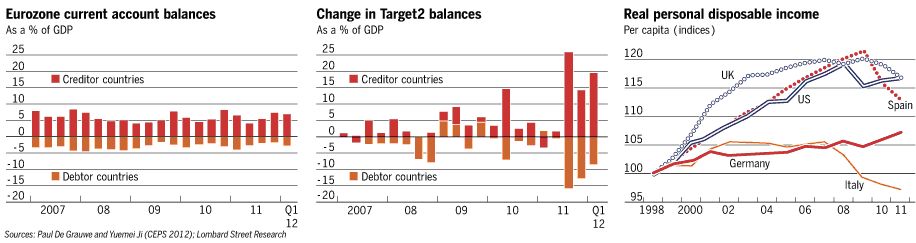

Ако на то питање гледамо из немачке перспективе, морамо разлучити погрешне од исправних аргумената. Како у једном свом недавном коауторском чланку показује белгијски економиста Паул де Грауве (Paul de Grauwe), који је сада у Лондонској економској школи (London School of Economics), за то је лако навести оне прве аргументе. У овом раду се поставља питање да ли збир нето потраживања која се налазе у “Европском систему централних банака“ значи да би Немачка имала велики губитак уколико се растури еврозона, а одговор на то је: не, не би. Прво, Немачка је накупила своја нето потраживања према остатку света – и осталим члановима еврозоне – не услед интерних прорачуна у централним банкама, него због тога што она сада има велике вишкове у свом билансу. Немци су истовремено водили два посла: извозили су робу, а у том послу су одлични, и “увозили“ финансијска дуговања других, а у том послу нису. Укратко речено, немачки вишкови су Немце изложили финансијском ризику. Међутим, рачуни унутар самог евросистема нису добар показатељ тог ризика. До њихове експлозије, како се у том раду тврди, није дошло због садашњих неравнотежа у обрачунима, него због спекулативних финансијских токова (видети графикон). Ови токови не мењају међусобна потраживања. Претпоставимо да власници неког шпанског банковног рачуна изврше трансфер свог новца у неку банку у Немачкој. То би унутар евросистема повећало дуговања шпанске централне банке, али истовремено повећало позитиву Бундебанке. У међувремену, та, нека [приватна], немачка банка којој је дозначен новац из Шпаније, сада би имала обавезу према шпанском депоненту, и резервну позицију у Бундесбанци. Нето позиција Немачке би била непромењена, али нето потраживања Бундесбанке би се повећала, док би се, истовремено нето позиција приватног банкарског сектора Немачке умањила.

Друго – то ипак не изазива неке огромне губитке немачком пореском платиши. Висина дуговања Бундесбанке – а то је монетарна основица – не зависи од вредности у њеном поседу. Вредност новца је у зависности од његове куповне моћи. У једном “фиатном“ [1] (бесподложном) монетарном систему, централним банкама су вредносне подлоге потребне једино у сврху монетарне контроле[2]. Оне имају могућност да “стварају новац из ваздуха“. Оно што новцу даје вредност, није нека његова подлога, него то што су људи спремни да њиме врше трансакције – а држава да га заузврат прихвата за уплате пореских обавеза. У случају слома и распада евра, оно што представља опасност по Немачку је да би услед тежњи људи који нису становници Немачке да свој новац претворе у нову немачку валуту, могло доћи до превише те немачке валуте [дојче марке]. Ипак, Бундесбанка би то могла предупредити тако што би конверзију омогућила једино становницима Немачке. У том случају би сви губици пали на терет становника оних земаља код којих би вредност нових валута драстично опала. Слажем се са поставкама проф. де Грауве. Али, могли бисмо ствар и обрнути: Ако су Немци, тако, преко свог огромног позитивног платног биланса сакупили безвредна дуговања, можда би било боље кад не би имали те вишкове. Тако исто сама чињеница да би Немачка могла иступити из система евра без онолике штете које се људи плаше, чини да је њен излаз из евра једна од [реалних] могућности.

Тако, Чарлс Дима (Charles Dumas) из лондонског Истраживачког бироа Ломбард стрит рисерч, тврди да је "чланство у евру" подстицало Немачку на скупо плаћену меркантилистичку[3] стратегију, а то је било на рачун њеног становништва и продуктивности њене економије. Он истиче да је од 1998. г. реални лични приход Немаца (по)растао упадљиво мало (видети графиконе), а то се односи и на реалну потрошњу. И продуктивност по сату рада је у Немачкој у периоду 1999–2011 г. мање расла него у Великој Британији или у САД, што је можда била и последица тога да је чланство у еврозони штитило немачку индустрију од неке [друге] јаке валуте. Стагнирајуће реалне наднице (stagnant real wages), фискална ограничења и релативно високе камате су снажно ограничавали потражњу у самој Немачкој. Међутим, Немачкој ће сада неопходно лечење бољки еврозоне (ills of the eurozone) наметнути вишу инфлацију коју Немци мрзе, дуготрајне дефлаторне рецесије на важним тржиштима еврозоне, као и стално уплађивање и пребацивање њених државних средстава [слабијим] партнерима. Све то показује и доказује да ни економске, ни политичке користи од чланства Немачке у еврозони нису онакве какве би желели немачки владајући кругови. Што је гош горе, дуге године "џапања" око “вађења из буле“, реструктурирања дуговања, структурних реформи и непопуларних подешавања конкурентности, сада су тек пред нама. Можда би ипак онај горепоменути болни и непријатни “развод“ био бољи од свега тога.

Господин Дима верује да је развод бољи. Он каже да би повратак на дојче марку која расте довео до смањења профита, а да би повећао продуктивност и реални доходак потрошача. Уместо давања у зајам својих вишкова уштеда страним трошаџијама, Немцима би се повећао животни стандард. Штавише, то би довело и до брзих подешавања конкурентности чланова еврозоне, до чега би иначе долазило преспоро, и то по цену високе инфлације у Немачкој и високе незапослености у земљама – партнерима. Ове анализе проф. де Грауве и господина Диме се поклапају у једној важној тачки: уколико Немачка настави са својим високим вишковима платног биланса, она не може избећи да нагомилава своја огромна потраживања страним дужницима да исплате своје дугове. А ако стечено искуство нешто вреди, велика већина тих потраживања се неће моћи исплатити и биће губитака. Проф. де Грауве има право када каже да само по себи, нагомилавање дуговања унутар саме еврозоне није нека опасност. Али опасност је у томе да је стратегија ограничавања реалних [немачких] надница уз огромну поплаву спољних вишкова сама по себи један прескуп ћорсокак. То заиста може оштетити економију Немачке, а то је и приморава да овако, или онако пребацује [своја] средства, дајући их својим “муштеријама“. Напуштање евра (Exit) јесте заиста реална опција Немачке. Ако то, како и предвиђам, буде одбијено, ипак ће на крају крајева доћи до углавном истих и већ описаних померања и подешавања, али на много болнији начин. Алтернатива томе је “трансфер-унија“[4] које се Немци грозе. Немачка је већ платила високу цену тој меркантилистичкој стратегији. Било да остане у еврозони, или из ње изађе, Немачка не може, и не сме да се те стратегије придржава. Са енглеског посрбио: Василије Клефтакис [1] [прим.ВК]: Термин потиче од латинске речи “ Fiat“ (“да се изврши“). То је новчани систем без икакве реалне вредносне подлоге (о златној да и не говоримо), у коме неки ауторитет (национални: влада, или наднационални) својим уредбама одређује вредност новца. Просто речено: такав новац се ствара “из ничега“, а њиме се плаћају реална роба и услуге. [2] [прим.ВК]: Мисли се углавном на контролу количине новца (доштампавање, или повлачење из промета], мада има и других метода. [3] [прим. ВК]: Овде је меркантилизам пожда погрешан термин. Боље би било рећи: “неомеркантилизам“. Меркантилизам је тешко укратко дефинисати – али: то је економска доктрина која је, у циљу просперитета једне државе и њеног становништва (боље речено њеног управљачког слоја, од чега су мрвице падале и на сто њеног становништва) диктирала постизање позитивног платног биланса по сваку цену. То се у периоду XVІ-почетка XX века огледало у тежњи за освајањем што већег броја колонија и њиховом експлоатацијом, подстицању сопственог извоза, високим увозним царинама и тежњом за постизањем светског монопола уз наоружавање, конкуренције за колоније и тржишта, што је изазивало велика трвења међу развијеним земљама Европе и доводило до честих ратова. У XX веку (пост-колонијални период), изм. осталог у тежњи за избегавањем нежељених последица (напетости и ратова), доктрину класичног меркантилизма је заменио неомеркантилизам. Он се заснива на новим технологијама у тежњи за постизањем брзог економског раста, не ослањајући се толико на високе царине и директну експоатацију колонија (а, класичних, усоталом, више ни нема), а више на подстицање извоза и његову заштиту помоћу формирања наднационалних трговинских блокова (један од којих је и ЕУ, са еврозоном у њему). [4] [прим. ВК]: Неки економисти сматрају да је услов за преживљавање еврозоне “трансфер-унија“, у којој имућни и просперитетни чланови (стално? неко време?) субсидирају неуспешне. Опасност је да неуспешни тако постану (и остану) “зависници“ од трансфера новца од- и на рачун успешних.

|

Да ли Немачка треба да напусти евро? Па, она је велика држава и има очигледну могућност тог избора. То питање постаје још од веће важности после одлуке конзервативног немачког канцелара Ангеле Меркел да пружи подршку Марију Драгију (

Да ли Немачка треба да напусти евро? Па, она је велика држава и има очигледну могућност тог избора. То питање постаје још од веће важности после одлуке конзервативног немачког канцелара Ангеле Меркел да пружи подршку Марију Драгију (

Остали чланци у рубрици

- Нови светски поредак између кооперације и хаоса - успон Кине и све већа улога "средњих сила"

- Срби и Иран - или како све жртве америчког империјализма личе једне на друге

- Кинески мир у Персијском заливу - или 26 телефонских позива који су зауставили рат између Америке и Ирана

- Ризици од рата у Ирану се потцењују, а очекивања брзог повратка у нормалу су можда сувише оптимистичка

- Трампов геополитички рекет и јапански век понижења

- IN MEMORIAM Јирген Хабермас – Последњи филозоф двадесетог века

- Три сценарија за завршетак рата у Ирану и економске последице сваког од њих

- Исламски свет, мореузи и будући светски поредак

- Иран под ватром - седам лекција које Русија не сме игнорисати

- Eкономске последице рата у Ирану. Кључеви Ормуског мореуза и цена црног злата

Анкета

Република Српска: Стање и перспективе